半导体景气周期与国产替代海浪下,国内名顺次二的封测龙头通富微电(002156.SZ)抛出一份不超过44亿元的定增融资蓄意,意在先进封装领域大扩产。

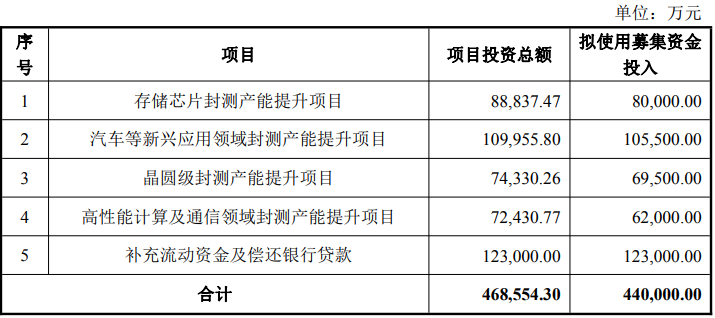

1月9日晚间,通富微电公告,拟定增募资投向四大封测领域——存储芯片、汽车等新兴应用、晶圆级、高性能狡计及通讯领域等,同期还有12.3亿元用于补充流动资金及偿还银行贷款。

界面新闻记者发现,这四大技俩基本不触及新时间的研发及晋升,仅在现存时间工艺储备的基础上进行产能膨大。通富微电称,现存产能诈欺率已处于较高水平,需晋升产能边界与供给弹性,以相连下流市集复苏及结构性增长机遇。

不外,四大扩产技俩成就期均长达三年,而当下科技发展日眉月异,通富微电这次定增投产,将来濒临的时间迭代的潜在风险不成冷落。

同期,若定增完成后,通富微电实控东谈主握股比例将下落至15.22%,限制权清楚性承压。

图片开首:界面图库

此外,界面新闻记者还把稳到,通富微电还具备“高融资、低分成”的秉性,其分成率远低于A股上市公司平均水平。

通富微电2026年定增预案四大热门赛谈全面扩产

通富微电2026年定增预案四大热门赛谈全面扩产

通富微电是一家半导体封装测试公司,营收边界及市占率宇宙名顺次四、国内名顺次二。公司2016年通过对AMD苏州及AMD槟城各85%股权的并购,完成从传统封装向高端先进封装的转型。

通富微电称,本次定增主要投向下流高景气度、国产替代加快、时间密集的增长领域。公司要“杀青在作念大存量的同期作念结构”。

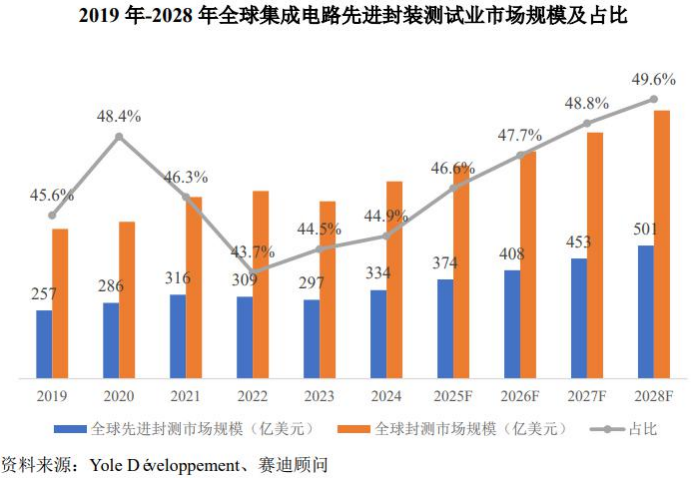

先进封装测试占合座封测的比例迟缓提高。2024年先进封装测试业市集边界占比达44.9%,市集预测,2028年先进封装测试业市集边界占比快要50%。

第一大封测技俩是近期最热门、价钱短期暴涨的存储芯片封测。

通富微电蓄意8.88亿元投向存储芯片封测产能的晋升,其中拟使用召募资金8亿元。

公告预测,技俩成就后,通富微电将年新增存储芯片封测产能84.96万片,技俩成就周期3年。

存储芯片是信息基础要津的“底座”,亦然我国半导体产业的相对短板。在AI需求爆发重复存储时间迭代,2025年以来存储市集供不应求。国产替代需求也在飞腾,行业远景可不雅。

凭据中研普华产业征询院,2024年中国存储芯片市集边界达4,600亿元,预测2025年将打破5,500亿元,年复合增长率保握20%左右。

为此,通富微电也蓄意晋升相应存储芯片封装产能。新技俩主要针对FLASH、DRAM中高端居品封测。

“公司具备在较短周期内杀青新增存储芯片封测产能爬坡与充分消化的智力。”通富微电暗示。

第二大封测技俩触及汽车等新兴应用领域。

通富微电蓄意投资11.00亿元用于晋升汽车等新兴应用领域的封测产能,使用募资10.55亿元。技俩建成期3年,建成后将新增关系产能5.04亿块。

车载领域的增量需求更多地来自国产替代标的。2024年,通富微电车载居品事迹同比激增超200%。

凭据Omdia数据和预测,2025年宇宙车规级半导体市集边界将达到804亿好意思元,增长率为 11.51%;其中中国216亿好意思元,增长率为9.09%。

不外,界面新闻把稳到,与存储芯片产能不错“充分消化”不同的是,通富微电仅暗示“下流需求增长明确”。

第三大技俩为晶圆级封测产能晋升技俩。

通富微电蓄意投资7.43亿元用于晋升这一技俩标产能,新增晶圆级封测产能31.20万片,同期亦晋升该厂区高可靠性车载品封测产能15.73亿块。

值得把稳的是,晶圆级封装具备“平台效应”,可手脚车载芯片封装、存储芯片封装、倒装封装、系统级封装等多条工艺道路的前序支握。

第四大技俩为高性能狡计及通讯领域封测产能晋升技俩。

本技俩蓄意投资7.24亿元,技俩建成后年新增关系封测产能统共4.80亿块。

高性能狡计及通讯领域封测产能晋升技俩主要触及倒装封装(Flip Chip)与系统级封装(SiP)等先进封装时间。

这次定增中,还有12.30亿元用于补充流动资金及偿还银行贷款。补流资金占比约28%,已接近30%的监管补流“红线”。

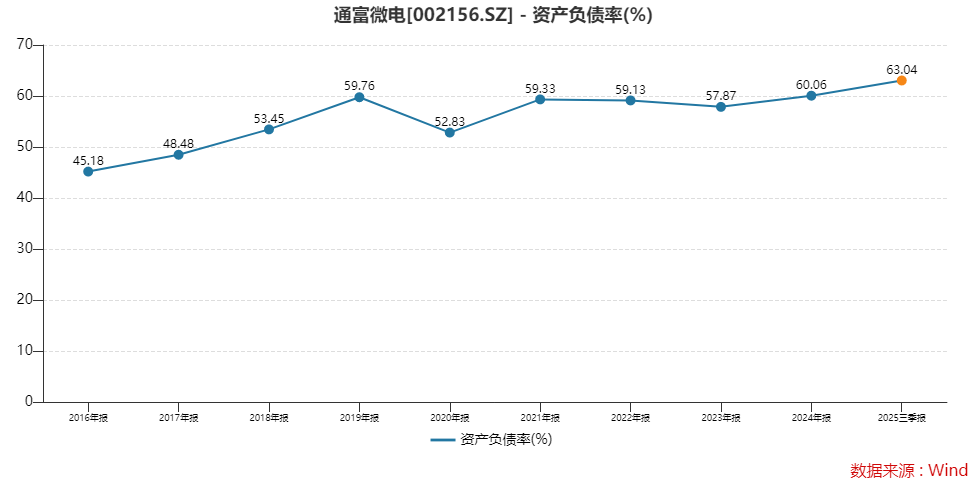

集成电路封测行业为资金密集型,通富微电财富欠债率已是上市以来新高。2024年末公司财富欠债率初度打破60%,为止2025年三季度末,财富欠债率为63.04%,亚搏较上年末又加多了约3个百分点。

多重风险要把稳

这次通富微电大边界扩产虽稳当市集趋势,但界面新闻记者把稳到,定增背后存在几大风险。

当先,限制权清楚性濒临检修。

为止2025年三季度要,石明达通过华达集团盘曲限制公司19.79%的股份,为公司履行限制东谈主。

若这次刊行股份以刊行上限计,刊行完成后,预测华达集团握有的通富微电股份比例将下落至15.22%。虽华达集团仍为控股股东,石明达仍为履行限制东谈主,但其握股比例已靠拢警戒线。

经常情况下,30%是上市公司限制权的一个参考线,低于20%风险较高。

好在通富微电股权较为分布,现实控东谈主仍对公司酿成限制。为止客岁三季度末,公司前十大股东统共握股比例为36.44%,握股比例第二的是国度集成电路产业投资基金,占总股本的6.67%。

这次定增预案中也商定,单一认购对象过甚关联方、一致行为东谈主认购数目统共不得超过刊行前总股本的10%。

不外,也需要防御这些参与定增的股东们将来达成一致行为的可能。

其次,时间迭代风险。

这四个技俩同步股东,且成就期为3年时分,通富微电公告表露,四个技俩均是基于现存先进时间进行产能推广。

半导体行业具未必间周期性发展秉性。举例近期原土两大存储巨头之一长鑫存储正冲刺科创板上市,拟募资进行产线与时间的升级,同期还包括“前瞻时间征询与拓荒技俩”。

因此,将来通富微电濒临的时间迭代、市集环境变化挑战辞让小觑。

再次,还有行业周期和产能消化的风险。若AI、汽车电子等下流需求增长不足预期,则可能导致新增产能无法充分诈欺。

从当下来看,AI还处于茁壮发缓期,将来AI贯穿万物的大趋势难以逆转,需求中恒久存在。

相较而言,汽车电子领域的增长需求是否握续至通富微电投产的三年后,则省略情味更大。

同期,通富微电还有较大边界的在建工程。为止2025年三季度末,公司在建工程余额48.64亿元,较期初加多了近12亿元。

还需要把稳的是,通富微电客户蚁集度极高。

公司前五大客户营收占比终年在七成左右。2024年公司前五大客户营收占比69%,其中,第一大客户AMD孝敬销售额120.25亿元,占比超过50%。

这次定增募投蓄意触及多个行业,通富微电还需要提高其他客户占比喻可分布风险。公司也暗示,勇猛发展其他客户,裁汰对AMD的业务占比。

此外,界面新闻发现,融资上百亿,分成不到零头,通富微电的分成率远低于A股上市公司平均水平。

通富微电2007年上市,融资方面,公司首发募资5.91亿元,之后有过五次增发,统共在A股市集径直融资107.57亿元。

与大手笔融资比拟,通富微电分成却不大方。公司现款分成12次,累计分成4.54亿元。而公司上市以来累计杀青净利润46.89亿元,可算得对等分成率独一9.68%。

中国上市公司协会编制的2025年上市公司现款分成榜单表露,2024年度沪深A股上市公司平均股利支付率39%,有1411家近五年平均股利支付率大于40%。

在募资蓄意背后亚搏app官网版,实控东谈主限制权靠拢警戒线、时间快速迭代的挑战以及居高不下的客户蚁集度,这些王人辞让冷落。

亚搏体育官方网站 - YABO 备案号:

备案号: